2019年上半年已经收官,市场表现可概括为,区域限价松动、区域限购松绑、推盘节奏在二季度提速,营销动作不断,客户争夺十分激烈,土地市场有升温之势,整体上半年市场趋稳。

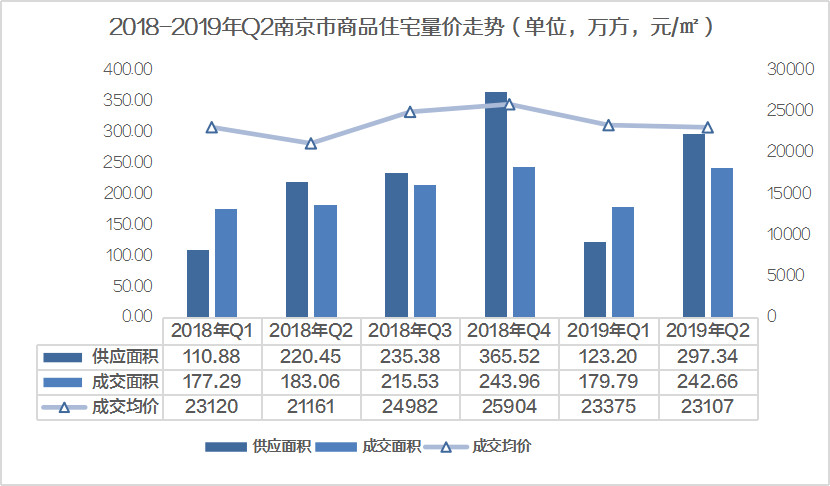

今年一季度,南京市场整体回落,房企供货急剧下滑,楼市的转折点出现在二季度,楼市供销量大幅回升,加之南京多家银行下调房贷款利率,刺激购房需求,二季度供应297.34万方,环比大增141.35%,受市场供需开发商资金需求,部分限价松动利好的影响下,前期供不应求现象得到缓解。二季度的成交242.66万方,成交小幅度上涨,成交价格方面,南京一二季度整体成交均维持在23221元/㎡高位,楼市量价在经历半年后开始企稳,南京市场整体进入平稳期。

注:商品住宅=普通住宅+别墅+酒店式公寓,含高淳溧水

1

权益榜

2

流量榜

3

项目榜

上榜门槛

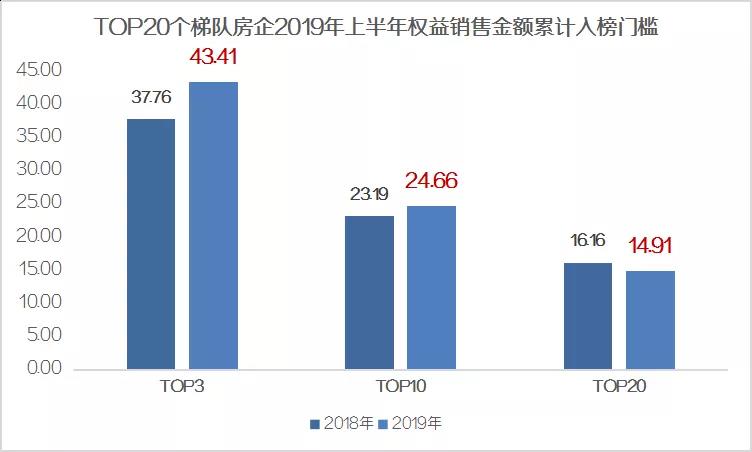

TOP3权益销售门槛同比微涨 流量TOP5集中度44%

2019年上半年TOP20权益销售整体规模同比微涨,其中TOP3房企入榜为43.41亿元,同比提升15%,TOP10同比上浮6%,而TOP20房企入榜门槛出现下滑,门槛跌至14.91亿元,同比下滑7.8%,梯队之间的分化相对明显。

2019年上半年,TOP20房企整体业绩规模整体上扬,各梯队房企的销售金额集中度较去年保持了一定幅度的提升。其中,TOP5房企集中度近44%,TOP15房企集中度达86%。整体TOP20房企的梯度明显,未来竞争度颇高, 但是从榜单数据来看,房地产行业集中化程度在进一步加深,大中型房企的规模逐日递增。

房企表现

市场竞争度颇高 大型房企进入50亿+“新赛道”

世茂、保利、中海等实力房企位列阵营前列,说明了一线及外来房企持续占据南京市场主流;不过本土房企占有率依旧很高,银城、弘阳成绩稳定持续上榜,特别是银城地产在提出了“同心多元战略”后,排位一路上扬,稳占南京流量榜排行排位前十。房企们在扩张当中“马太效应”十分明显,“强者恒强”的局面或将持续,而资源和市场的集中度也将为行业的规范化和升级提供更强的助力。

从本次榜单最直接表现就是,世茂、保利两大品牌房企已进入到50亿+“新赛道”。权益跟流量销量金额榜单40亿+房企数量相较1-5月呈现翻倍式增长,在2019年上半年的南京房企排行中,权益、流量金额超过40亿的分别为5家和4家,世茂、保利、中海、万科、绿地或权益、金额均上榜,或占其一。

项目表现

开发商释放精品战楼市

从市场反应分析,随着一二手房价倒挂区域和项目的减少,由投资需求驱动力开始下降。房地产企业在不断寻求利益增长点和显著的标签,产品力的重要性被前所未有的放大。开发商纷纷在产品上进行“突破”,配合总价的豪宅化,产品设计和装修也加紧高端化的趋势。

房企“投资少、周期短、见效快”的野蛮生长时代已经结束,未来想在竞争白热化的市场站稳脚跟,一定程度上取决于产品力的竞争。利用行业调整时机精心打磨产品,真正力求从空间上、人居动线上打造出消费者需要的产品,才能保持行业竞争力。

专家解读

克而瑞南京机构总经理:

赵静波

上半年,南京延续了“住房不炒”的整体政策思路,宏观政策定调调控不放松,明确城市政府主体责任,地方政府可依据实际情况调整政策走向,高淳区限购放松,江宁、江北、河西南等区域限价松动。

一季度,南京市场整体回落,房企供货急剧下滑,二季度出现转点,楼市供销量大幅回升,房贷款利率下调,刺激购房需求,相较18年年下半年,销售规模基本持平同期,说明了房企间高周转速度。

目前房地产行业发展正在向头部集中,资本的力量愈加强大,房企们在寻找各自的“求生”之 道。“黑马”房企对销售规模较为渴求,华夏幸福扩张规模速度明显,2018年拿下的溧水7幅 地块与银城联手开发,打造全新的产品系,近三年,华夏幸福深耕环宁都市圈,形成了以南京 为核心,周边都市圈产城协同发展战略,布局各大潜力板块。

市场大环境较为严峻,市场竞争压力也在逐步加剧,诸多房企开始进行战略调整,如龙湖、万 科、保利更名去地产化,寻求多元化发展,其中保利发展提出打造“不动产生态发展平台”, 来提升企业抗风险能力。升龙集团采用多位一体的开发模式,商业、住宅等多种业态共同发展,从区域中高端到打造低密豪宅,因地制宜,全面提升产品竞争力。

南京持续三年的调控政策逐渐显现效应,未来政策方面稳市场预期,保刚需的主基调不变。执行了较长时间的限价政策也在实际操作中有所松动,但河西,主城、仙林湖等热点区域还是主要的限价影响区域内,参考河西南部分项目,价格给予一定上浮空间,但短期内不会完全放松。

企业点评

中国金茂

城市运营 纵深发展

年度(1-6月)权益榜单成绩中,旗下7个项目(含合作项目)均有成交,权益金额24.66亿元,流量金额29.54亿元。

据了解,金茂南京已布局了南京、合肥、无锡、常州、徐州、南通等6大城市,覆盖了准一线城市和二线城市,根据城市的特性和区域楼盘的特点,推出了“3+3”城市空间新品(“3 大运营模式”和“3 大人居样本”),因城施策、因地制宜的“城市运营商”策略。

仅2018年一年时间金茂南京就达到了5倍扩张,从 2 城 4 盘扩张至 6 城 23 盘。次年,金茂南京公司再拿地,经过激烈的9轮竞价,最终以73.4亿元斩获南京河西南鱼嘴区域NO.2016G97地块,打造南京第一超高建筑,也就是如今在售的鱼嘴金茂悦。鱼嘴金茂悦今年5月首开共吸引了5851组客户报名,中签率仅3.14%,一房难求。

目前金茂已经具备相当的实力,也已经从常规地产的开发向城市纵深发展延伸的能力,同时也具备了从大盘开发向区域经济拓展的能力。不仅如此,金茂已从城市运营商的角色中再次转变,金茂鱼嘴悦和金茂国际金融中心两大多功能复合型城市核心综合体,江苏第一高楼即将诞生,各类产业的名企总部即将落户,这对于南京来说是冲击一线城市的重要一步,更是助力南京城市跨越发展中起到了重要的作用。

正荣集团

持续深耕 精攻品牌

2013年正荣以“地王“面貌进驻,长三角区域首选南京,不少企业在全国化扩张中,南京一直被正荣视为“一定要进入,且尽可能早布局”的城市之一,南京楼市巨大的发展空间,既能带来销售规模的增长,也正荣在都市圈的口碑发展,奠定了基础。继河西、江北项目获得热销后,两个最先推向市场的“试水作”不仅产品品质让业内及客户赞扬, 由此正荣的品牌在南京迅速确立。

正荣地产南京区域公司一直位列南京房企前十五行列,年度(1-6月)权益榜单成绩中,旗下9个项目均有成交。入宁六年,正荣不仅拉升了销售业绩,同时也实现品牌累计和叠加,形成规模效应,在江北、河西两大热点板块持续深耕,正荣润峯、正荣润江城、正荣润锦城均取得不俗的成绩。这3大项目均是一线城市、一线房企标准,从空间设计、家居细节、户外环境、社区配套到服务体验,皆以匠心打磨精工住宅。并且在品牌知名度和产品认可度上都得到了切实好评。

而近两年,正荣再次抓住窗口期扩大市场份额。在目前行业集中度不断提升的情况下,企业间合作也越来越多。比如东望府、时代天樾、珑悦等项目,联合拿地或共同操盘取得共赢也是正荣扩大规模业绩的重要的举措此举也有利于缩小管理半径,提升效率。同时,优质资源的整合成本也会相应降低。

经过多年的匠心营造,南京正荣还深耕环宁都市圈,已形成了以南京为核心,周边都市圈城市共同发展的区域战略格局。南京、滁州、徐州,3城14盘并驾齐驱,布局各大潜力板块,助力城市繁华。

融信集团

品牌输出 聚焦改善

融信从2003年发轫海西,到2017年实现全国化布局,从海西,到杭州,至沪上,在扎扎实实做好产品的同时,融信的规模也不断扩张。2016年,融信首进南京,先后拿下仙林湖G58项目,九龙湖G73项目,同时在全城范围内合作多个开发项目,开启深耕南京的第一步。其中融信城市之窗定位为城市首席智慧型国际社区的商办项目,打造一站式智慧/科技/时尚/国际化生活中心,自2018年首开以来便成为畅销热盘,更是频登区域销售排行榜榜首,并被迅速推崇为“网红楼盘”,成为九龙湖封面著作。

融信集团聚焦核心城市和周围卫星城,实行“N+1”战略,重点布局中心城市辐射周边区域。公司在南京、上海、杭州和福州的项目数量分别为5个、12个、27个和24个。“N+1”战略布局:1是核心一二线城市,“N+1”战略是指围绕一二线核心城市逐渐向周围的卫星城布局,公司已经实现以上海、南京、杭州为核心城市,布局到例如上海周围的昆山、苏州,如杭州周围的绍兴、宁波、舟山、衢州等城市,而在2018年,公司在长三角的销售额共计802亿元,新收购15个地块,共计计容建面242万方。

融信集团一直以来聚焦改善型高品质产品,早在2012、2013年,融信白宫、融信澜郡以及融信澜园均获得全国优质品牌项目等称号,并确立“世纪系”、“公馆系”、“府系”、“澜系”以及“中心系”五大产品系列。如今通过合作实现品牌输出,追求规模、利润与杠杆之间的平衡,近几年公司逐渐加大了与龙头房企合作开发的比例,坚持轻资产合作策略。

保利发展

遍地开花 逐步外拓

保利2009年进驻南京,在10年时间内,布局河西、江北、江宁、城北、城中、城南等地覆盖全南京,开发项目总体数量的增速十分明显,今年为半年度榜单贡献的项目有18个。此次半年度权益榜单中位列第二、流量榜单位列第六。物业类型以住宅、别墅为主,辅以公寓、办公产品,开发节奏快,打造的也是精品高端人居住宅,从布局的态势来看,保利成功尝试了从保利中央公园等刚需项目到河西中部保利天悦等豪宅的全产品线的产品落地,尤其是根据项目所在区域的地段特征,集成周边各类生活配套与自然资源,形成各项目自身独特属性,打造具有区域代表性的纯熟标杆社区。

今年江北多幅高价地陆续面市,竞争压力大,而保利云禧却多次赢得突围,项目在地段价值、板块资源支撑下,整体区域前景看好,在叠墅产品基础上,两次加推小高层,瞄准周边以及全市的首置客群,项目从拿地到首开用了2年多的时间,在南京区域限价严控背景下,项目多次加推小高层产品,结合周边自然环境,临近地铁的优势,主打高端首置、改善产品,逆市热销,位居年度项目榜第七名。这两年保利不但加快在南京的土地储备步伐,还不断尝试在南京1小时都市圈加速取地,不断扩大已经明显占据优势的城市布局成果。

银城地产

深耕南京 多元发展

1993年,银城地产集团股份有限公司在正式成立,2001年底实现私有化,在这26个年,银城地产一直是本土房企的“领头羊”。银城地产一直稳打稳扎,通过灵活多变的合作模式和良好的投融资能力,重点布局南京,同时拓展异地布局,2017年加速扩张,密集拿地,陆续进入苏州、马鞍山、杭州、镇江、合肥、徐州等周边城市。

在市场政策严控之下,房产开发的成本再度攀升,项目操作难度也在加大,此时的银城地产也是以开放的心态,寻找理念契合、资源互补的合作伙伴,以规避风险。银城地产首驻溧水选择华夏幸福合作,打造新一代“致”系列的银城国际孔雀城荟见未来,轨交、会展中心、公园、酒店、住宅、商业、学校,七个独立的模块在银城地产与华夏幸福的联合打造下完整的契合在一起,变成一个高效的TANGRAM模式,创新15分钟生活圈。银城地产已经形成了以住宅开发为核心,地产、物业、养老、长租公寓并进的4大业务版图,未来形成地产扩张,物业聚焦、长租转型、养老的格局。将继续提高在南京的领先地位,战略性扩充目标城市。