日前,融360大数据研究院发布的《2021年3月银行存款利率报告》显示,银行整存整取存款3年及以内期限定存利率上升,但未来规模增长仍受到监管的持续约束,预计今年结构性存款规模不会出现大幅增长的现象。该报告主要统计监测并分析国内重点35个城市74家银行共640家支行网点挂牌存款利率数据。

3年及以内期限定存利率上升5年期利率下降

根据融360大数据研究院监测的数据显示,2021年3月,银行整存整取存款3个月期平均利率为1.463%,6个月期平均利率为1.725%,1年期平均利率为2.05%,2年期平均利率为2.78%,3年期平均利率为3.538%,5年期平均利率为3.194%。

从利率调整情况来看,3年及以内期限平均利率均环比上涨,期限越长、涨幅越大,其中3个月期、6个月期、1年期、2年期、3年期平均利率分别环比上涨0.1BP、0.2BP、0.6BP、2.3BP、4.3BP;5年期存款平均利率环比下跌0.6BP。

图源:融360大数据研究院

国有银行存款利率下调,其它银行整体上调

据融360大数据研究院监测数据显示,从不同类型银行来看,2021年3月大型国有银行3个月期、6个月期定期存款平均利率最高,但1年及以上期限存款平均利率要低于地方性银行;股份制银行各期限存款平均利率依然垫底;城商行、农商行各期限存款平均利率差别不大,1年及以以上期限存款利率较高。

从利率调整情况来看,3月份国有银行除3年期以外,其它期限存款平均利率均环比下跌,股份制银行、城商行、农商行存款平均利率则整体上调,可见中小型银行季末存款考核压力相对较大。

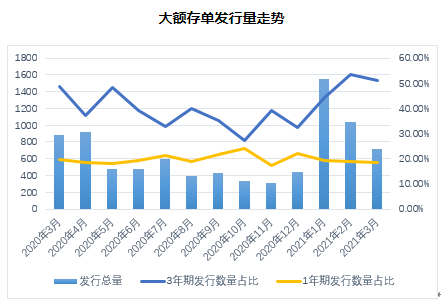

大额存单发行量环比跌30.51%,利率整体下跌

据融360大数据研究院监测的数据显示,2021年3月大额存单发行数量为722只,环比下降30.51%,同比下降18.05%。1月份是大额存单发行高峰期,2、3月份接连下降为正常现象,今年一季度发行总量同比增长7.69%。

从产品期限来看,3月份1年期大额存单发行量135只,占比18.7%,较上个月下降0.16个百分点;3年期大额存单发行量368只,占比50.97%,较上个月下降2.35个百分点。总体来看,近两个月3年期大额存单占比创近两年最高水平。

图源:融360大数据研究院

2021年2月新发行的大额存单,除2年期平均利率环比上升,其它期限平均利率均环比下降。3个月期平均利率为1.665%,环比下降1.2BP;6个月期平均利率为1.980%,环比下降0.9BP;1年期平均利率为2.288%,环比下跌0.5BP;2年期平均利率为3.172%,环比下跌0.3BP;3年期平均利率为4.077%,环比下跌1.7BP;5年期平均利率为4.162%,环比下跌17.8BP。

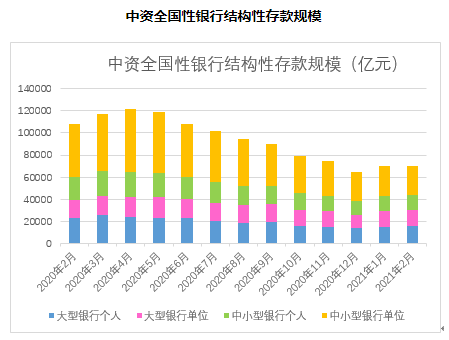

结构性存款规模维持低位,预期最高收益率环比涨16BP

根据央行公布数据显示,截至2021年2月末,中资全国性银行结构性存款余额为69964.07亿元,环比小幅下降0.31%。其中,大型银行个人和单位结构性存款规模、中小型银行个人结构性存款规模环比均有所上升,仅中小型银行单位结构性存款规模环比下降4.33%,导致结构性存款整体规模略降。

注:该数据为中资全国性大型银行和中小型银行的加总,不包括外资银行的数据

图源:央行,融360大数据研究院整理

据融360大数据研究院不完全统计(主要监测国有银行、股份制银行),2021年3月结构性存款发行量为1334只,较上个月减少344只,其中人民币结构性存款1276只,外币结构性存款58只。

3月份发行的人民币结构性存款平均期限为123天,与2月份持平,平均预期最高收益率为3.77%,环比上涨16BP。其中,国有银行、股份制银行平均预期最高收益率分别为3.59%、3.74%。

3月份到期的结构性存款共2108只,其中人民币结构性存款2066只,共有939只产品披露了到期收益率,平均到期收益率为3.09%,环比上涨1BP。

银行压降高成本存款

去年底完成监管的压降目标之后,今年前两个月,结构性存款规模止跌企稳。不过未来规模增长仍然受到监管的持续约束,预计今年结构性存款规模不会出现大幅增长的现象。从结构性存款的实际到期收益率来看,近两年一直在稳步走低。一方面,规模增长受到约束,另一方面实际收益率在持续走低,银行的结构性存款成本压降效果显著。

结构性存款发行受到强监管,银行需要通过其它存款产品来加强揽储,同业存单发行量明显上升,不过大额存单并未起到替代作用。根据央行数据,2020年大额存单发行总量为9.7万亿元,同比减少2.3万亿元。大额存单门槛高、期限长,同期限利率要远低于结构性存款,对结构性存款的替代作用较弱。

对零售储户来说,中短期资金可优先考虑结构性存款,但购买之前需了解情况产品的收益结构以及达到不同收益率的概率,但没有理财经验的保守型投资者应谨慎购买;长期资金则购买大额存单、普通定存更加合适,利率相对稳定。

(采写:储楚)