登陆A股的第4个年头,江苏银行厚积薄发的气象越发明朗。

8月20日晚间,江苏银行发布2019年半年报。无论是从资产规模、业绩增速,还是资产质量、风控水平来看,都给该行新一轮的五年规划开了一个好头。

这份堪称上市以来最优秀半年报的背后,凝聚着江苏银行人多少的汗水和心血?又承载着这家“百年老店”怎样的发展愿景?

稳中有进,打造最优中报

作为江苏唯一一家省属地方法人银行,江苏银行自2007年开业以来,一直是体量领跑全省的老大哥。

半年报显示,截至2019年二季度末,江苏银行的资产总额达到20470.01亿元,相比去年同期增长了6.29%,规模稳居国内城商行三甲。

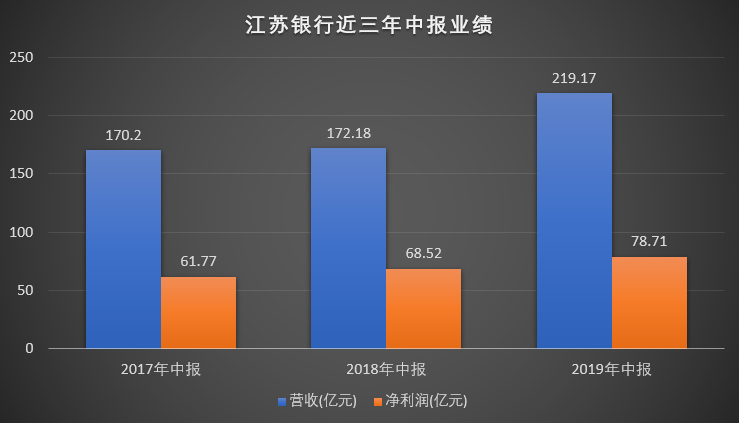

虽然体量庞大,但江苏银行的前进步伐并不迟缓。今年上半年,该行实现营业收入219.17亿元,同比增长27.29%;实现归属于上市公司股东的净利润78.71亿元,同比增长14.88%。

无论是营收、净利润总量,还是相应增速,本次中报均创下了江苏银行上市以来的新纪录。

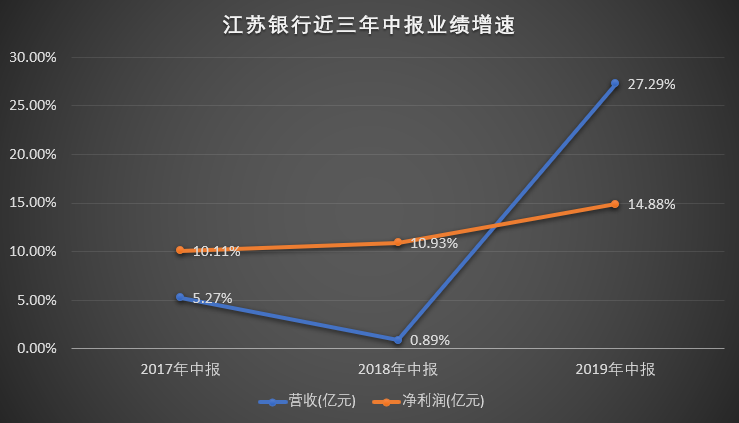

特别值得一提的是营收增速。2018年上半年,江苏银行的营收同比仅微增0.89%,到了今年上半年,相应增速大幅提升至27.29%。在业已公布中报的A股7家上市银行中,这个数据也能排到第一位。

在整体信用环境收紧的环境下,拓展利息收入以外的其他业务,成为银行提高业绩的重要抓手。在这方面,江苏银行显然做得不错。

通过深入推进调结构,江苏银行上半年的加权平均净资产收益率达到7.48%,相比去年同期增长0.22个百分点;净利差和净息差分别达到1.62%、1.83%,同比分别增长0.27、0.26个百分点。

另外,江苏银行上半年实现投资收益76.37亿元,同比大增477.53%。其中固然有会计准则调整的缘故,但更主要的原因在于,该行灵活调整经营策略,金融资产投资获得了不菲的收益。

通过强化与互联网头部平台的深度合作,江苏银行上半年的信用卡发卡量突破220万张,上半年新增发卡量,已经超过去两年新增量的总和。这也带动了中间业务收入的增长。

与很多城商行相比,由原省内十家城商行合并设立的江苏银行,不良资产的历史包袱不轻。不过上市以来,通过优化信贷结构,不良生成节奏明显放缓。今年上半年,不良贷款率只有1.39%,位居上市银行前列。

在新生不良控制良好的基础上,江苏银行的风险抵御能力显著提高。截至上半年末,拨备覆盖率达到217.57%,较年初提升13.73个百分点,同样创下上市以来最佳水平。

拥抱科技,凝聚创新动能

过去几年,国内经济的增速逐渐放缓,中小企业的生存环境也并不理想。在此背景下,素以服务小微企业著称的江苏银行,为何能交出这样一份优秀的“期中成绩单”?

问题的答案,要从江苏银行的“求变”说起。

2018年,江苏银行对上一轮五年规划实施情况进行全面评估,深刻分析未来发展趋势,立足自身资源禀赋,编制了新一轮五年发展战略规划。

规划的最大看点之一,是提出着力打造“最具互联网大数据基因的银行”的愿景目标。为此,江苏银行在经营层成立跨部门金融科技创新委员会,将信息科技人员内嵌业务部门,建立敏捷化运作机制,以技术应用与业务发展的深度融合为抓手,推动数字化转型发展,致力实现“涌现式进化”。

银行业有句名言:得零售者得天下。江苏银行通过深化“智慧零售”建设,积极运用金融科技推进数字化进程,提升零售业务客户服务效率和服务质量,零售业务从而呈现出加速发展的澎湃动能。

半年报显示,该行零售贷款余额达到3249.18亿元,相比去年底增长逾20%。由于增幅明显高于贷款总额的增速,零售贷款余额的占比从去年底的30.42%,提高至今年上半年末的33.63%;从增量来看,零售贷款在总贷款中的占比更是高达七成。

围绕场景建设和业务转化,江苏银行加速推进网络金融业务发展,在区块链、物联网、人工智能等前沿技术在多个业务领域落地应用,并结出累累硕果。以一组数据为例:

直销银行管理客户资产超300亿元,个人手机银行交易量超过1万亿元;“税e融”累计放款已超30万笔;“车生活”平台服务客户数超过300万户;“爱健康”累计接入医疗机构超1000家;“爱学习”累计签约教育类机构超2500家……

对于金融科技领域的执著耕耘,不但让江苏银行插上了业绩腾飞的翅膀,也让其收获了极高的社会赞誉。

比如该行研发的国内首款全线上全流程物联网动产质押产品,建立了一套物流、信息流、资金流三流合一的客观信用体系,让企业信用有效变现,从而在根本上缓解了企业的融资难题。最终,该款产品以第一名的成绩,荣获2019年“江苏省金融创新奖”。

坚守初心,牢记社会责任

拥抱新科技、大力推动转型变革的同时,已有百年品牌历史的江苏银行,并没有丢掉自己服务实体、服务小微的初心,长期保持对小微工作的定力。

半年报显示,江苏银行的小微企业贷款客户数达到40718户,贷款余额3940亿元,分别较年初增长8.39%和22.89%,省内市场占比保持第一。此外,授信1000万元以内普惠小微企业贷款余额641亿元,比年初新增95亿元,实现了“两增两控”。

通过加大资源倾斜力度,江苏银行在制造业、战略新兴产业、绿色产业等领域的实贷投放进一步提升。目前,其民营企业信贷资产占比已进一步提升至47.20%,较年初提升近3个百分点。

在倾力服务小微的同时,江苏银行还将自己的社会责任辐射到乡村振兴和脱贫攻坚领域,探索构建产业带动、创业支持、项目聚焦、党员示范、公益扶贫“五位一体”的扶贫工作体系。

截至上半年末,江苏银行已投入扶贫资金101.66亿元,帮助建档立卡贫困人口脱贫数8053人,相比去年同期分别增长了33.4%和51.3%。其中,产业扶贫项目投入金额达到101.07亿元,产业扶贫项目达到691个。

后期,江苏银行将助力苏北城乡融合和经济发展水平整体提升,带动脱贫攻坚。其中,对于金融扶贫企业和项目,将会进一步加大金融支持力度。此外,还将聚焦帮扶对象,鼓励授信企业吸纳有一定劳动力的低收入农户稳定就业,增强脱贫的内生能力。

对实体经济的不变初心,对社会责任的不懈追求,也让这家品牌诞生于辛亥革命期间的“老字号”银行,行稳致远、历久弥新,在互联网新经济时代焕发出新的活力。