今年以来“按兵不动”的徐州银保监分局,一出手就是雷霆手段。

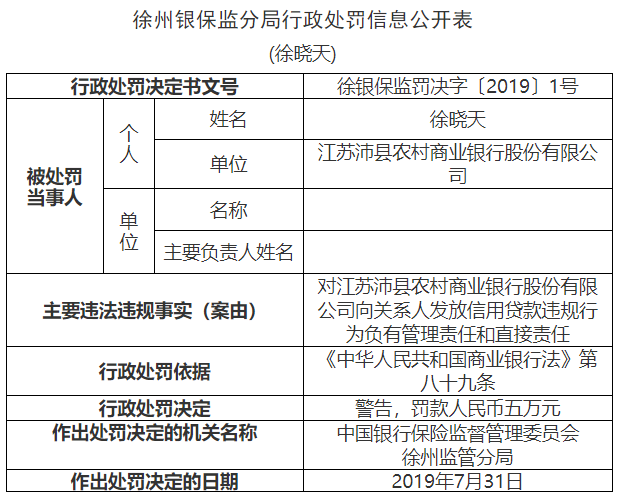

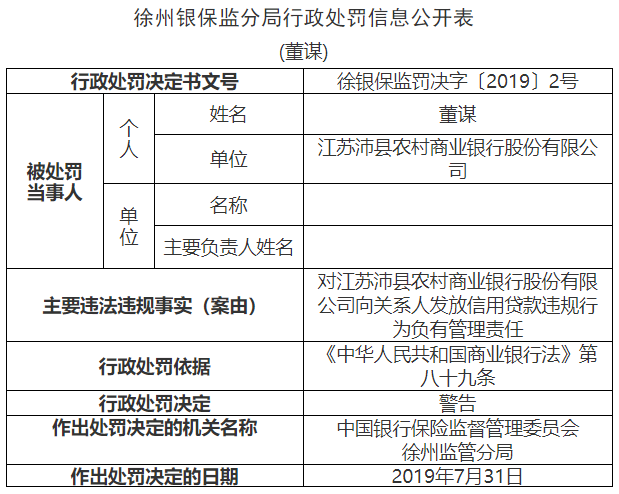

近日,该分局接连开出三份行政处罚决定书。因“向关系人发放信用贷款;发放无真实用途贷款,虚增存贷款”,沛县农商行被重罚75万元;两名责任人也被警告或被罚5万元。

合计80万元的罚款金额,也创下今年江苏地区银保监分局层面的处罚纪录。

让人吃惊的是,这已经是沛县农商行历史上第四次被银保监/银监处罚了,而前三次的案由也均是信贷违规。这家立志要成为“精品银行”的农商行,为何要屡屡触犯最基本的监管底线?

四度挨罚连创纪录

相比银保监常见的处罚案由,沛县农商行此次显得比较“业余”。

根据《商业银行法》等法规,所谓“关系人”指的是:

(一)商业银行的董事;监事、管理人员、信贷业务人员及其近亲属;

(二)前项所列人员投资或者担任高级管理职务的公司、企业和其他经济组织。

而信用贷款是指以借款人信用为担保所发放的贷款,风险相对比较高。如果信用贷款的借款人为关系人,银行对关系人的资信、偿还能力的调查就很难达到预期目的,从而无法把握贷款的风险程度。因此,《商业银行法》明文禁止对关系人发放信用贷款。

江苏金融观察梳理发现,自去年底江苏银保监局成立以来,还没有其他银行因为触犯这条基本红线被罚。

为了完成存贷款目标,一些经营乏术的银行,有时会动歪脑筋。这次,沛县农商行就被逮了个正着。发放无真实用途贷款、虚增存贷款,不但会给银行带来滋生不良资产等恶果,也可能诱发企业资金链断裂,因而也是监管层三令五申强调的禁区。

至于上一次出现类似案由的罚单,同样是徐州银保监分局开出的。去年12月27日,中国银行徐州分行因“发放无真实用途贷款,导致有关报表数据虚假”,被罚25万元。

按上述处罚口径来推算,沛县农商行或因“向关系人发放信用贷款”这一项,就被罚款50万元。

如果算上相关责任人被罚的5万元,合计罚金达到80万元,追平了今年江苏银保监分局层面的处罚纪录。

徐州银保监分局此次之所以重拳出击,除了沛县农商行的违规情节比较严重以外,可能还与其是“惯犯”有关。

2016年10月20日,沛县农商行曾因“全部关联授信余额及单一集团客户关联交易授信余额超过监管指标”,被原徐州银监分局罚款25万元,并责令给予责任人员纪律处分。

2005年6月21日,沛县农商行前身——沛县农村信用合作联社,因“越权放款”,受到警告并罚款3万元的处罚。

2005年3月14日,沛县农村信用合作联社因“越权发放贷款;贷款利率执行不准确”,受到警告并罚款46322元的处罚。

单个银行被处罚了4次,而且案由还差不多,这在银监部门的监管史上,可以说是独树一帜了。

除了银监罚单,2015年6月25日,该行还因违反消费者权益保护法,被沛县市场监督管理局罚了28万元。

“穷大方”招致苦果

在江苏地区的62家农商行中,沛县农商行并不算很起眼。截至2018年底,该行总资产不过127.83亿元,排名相当靠后。

虽然家底并不雄厚,但在信贷业务方面,沛县农商行却相当阔气,动辄向企业投放大额贷款。只是由于贷前、贷中、贷后的风险控制不到位,该行最近数年卷入海量信贷纠纷案件,资产质量隐患重重。

天眼查公布的信息显示,该行自2013年5月成立以来,因金融借款合同/借款合同等纠纷引发的法律诉讼,多达1650条;其中被他人或公司起诉达到82起。

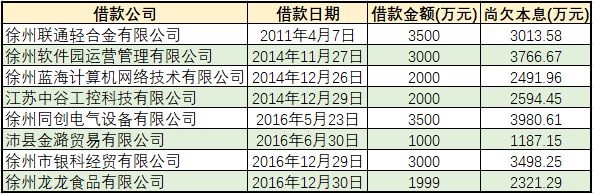

据江苏金融观察不完全统计,仅今年以来披露的诉讼中,借款本金超过千万元的就多达8起,合计约2亿元,尚欠本息合计约2.29亿元(截至银行向法院起诉时)。

此外,部分诉讼文书还显示,有公司向沛县农商行“借新还旧”,最终丧失还款能力。

与借款日期相应的是,2014-2017年期间,沛县农商行的总资产逐年扩张,由94.79元增至150.75亿元,增幅接近六成(数据来源:天眼查列具的财务简析数据,下同)。

相比资产负债表的急速扩张,该行的利润表却在“缩表”,虚胖体质明显。其中,营收由2013年的7.05亿元下降到2017年的2.97亿元;净利润由2014年的1.22亿元下降到2017年的0.31亿元,降幅接近75%。

不可否认,2014-2017年期间,随着国内经济降速,银行业特别是基层银行遭遇发展瓶颈。不过像沛县农商行这种规模与效益完全相反的,的确相当罕见。

而这段时期,也恰好是本次受罚的当事人之一——董谋的主政期间。公开资料显示,董谋自2014年6月30日起,担任沛县农商行董事长,2018年10月18日卸任后,担任该行监事长一职。

可以预见,随着早前贷款的陆续到期,沛县农商行的前方也许会有更多的信贷“黑洞”。

2017年12月15日,该行官网发布了一份增资扩股公告。公告表示,要真正构建质量效益型的内涵发展方式,提升精细化管理水平,同时将创造条件争取早日上市,努力打造成为现代化精品商业银行。

不过从屡次受到的监管处罚以及孱弱的资产质量来看,沛县农商行的上市之路堪比“蜀道”。