定向增发对象因为某些原因出局,案例不在少数。不过出局者反手就来一把增持,从而变相实现“定增”,这种玩法着实不多见。最近,南京银行股东南京高科就这样秀了一把。

8月6日、7日,南京高科在二级市场连续出手,耗费过亿资金增持南京银行股票。如果条件允许,南京高科此轮增持金额最多可达8亿元之巨。

让人诧异的是,根据南京高科的增持计划,其增持价有可能比南京银行最终敲定的定增价还要低——也就是说,比入围定增还要划算。

南京高科的玩法到底怎么设计的?为何它对南京银行如此心心念念?

可能要创一项纪录

8月7日晚间,南京银行发布公告称,8月6日、7日,南京高科以集中竞价交易方式增持了南京银行1520.74万股,占总股本的比例为0.18%。本次增持后,南京高科合计持有南京银行8.15亿股,占公司总股本的9.61%,仍是第三大股东。

8月6日、7日,正值A股大跌,南京银行的股价也相应创出阶段性新低。根据南京高科的公告,此次“抄底”均价为7.91元/股,耗资12030.37万元(含手续费),占据南京银行同期总成交的15.85%。

但这还不够南京高科的胃口。按照公告披露的后续增持计划,南京高科在增持价格不高于南京银行最近一期披露的每股净资产的前提下,累计增持不高于8亿元(含本次已增持的股份)。

如果8亿元的子弹全部打出去,以南京银行目前的股价计算,南京高科此次增持接近1亿股。

去年南京银行被否的定增预案中,南京高科当时的认购上限是7268.57万股。这样看来,南京高科如果顺利实施8亿元增持计划,相当于曲线参与了南京银行的定增,并且份额比原来的还多出不少。

根据公开信息梳理,江苏上市银行的历史上,股东增持规模最大的要数江苏银行。

2018年9月5日至2019年3月14日,该行第一大股东江苏信托的一致行动人国信集团,累计增持了10102.26万股。

2018年8月24日至2019年3月14日期间,第二大股东凤凰集团与其一致行动人凤凰资管于分别增持了1598.86万股和10652.78万股。

按照江苏银行同期的成交均价分别计算,国信集团、凤凰集团与凤凰资管的增持金额分别为6.66亿元、1.05亿元和7.01亿元,合计超过14.72亿元。

但就单一股东而言,南京高科此次8亿增持如果全部实现,它将超越凤凰资管,成为江苏上市银行“增持王”。

比参与定增还划算?

再来对比下南京银行新近修改的定增预案。

本次预案的发行对象只有3位,分别是法巴银行(含QFII)、江苏交通控股和江苏烟草,认购上限分别是1.31亿股、9.99亿股和3.94亿股。

尚未敲定的定增价则有两套方案↓↓↓

对比来看,方案一是动态的,价格随着股市的波动而不断变化;方案二则是静态的,完全依据“最近一期经审计”的报告确定定价基础。

两套方案隐藏着同一条底线:定增价不能低于每股净资产。举个例子来说明:

假设现在确定发行价,按方案一计算,此前20个交易日南京银行的交易均价为8.358元/股,再乘以90%,结果是7.52元/股。

按方案二计算,南京银行最近一期经审计的报告(2018年年报)显示,其归属于母公司普通股股东每股净资产为8.01元。

两权相利取其重,南京银行最终确定的增发价就是8.01元/股。

如果南京银行在其2019年年报披露前完成定增,那么采用方案一的前提就是,定价基准日前20个交易日的交易均价,需要高于8.01÷90%=8.9元。

以南京银行最新收盘价8.10元/股来看,要想以方案一发行,股价所需上涨空间不小。

不过对于南京高科来说,无论是采取哪种方案,先期投入的1.2亿元部分,都比最终确定的增发价划算。

至于后期可能投入的6.8亿元,如果成本也低于8.01元,那么相对于此次入围定增的3家参与方来说,南京高科也是占了大便宜:除了实现当初通过定增认购股份的愿望,还不受长期限售的影响(一般是36个月以上)。

不过如果南京高科近期不加快出手,可能要消耗不低的时间成本。

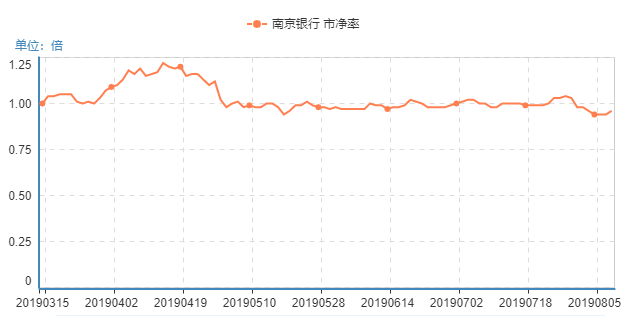

近年来由于股市行情不大好,银行股估值普遍非常便宜,“破净”股比比皆是,南京银行也是如此↓↓↓

数据来源:同花顺i问财

不过从趋势来看,南京银行的市净率基本是在1倍附近徘徊,很难持续“破净”。

该行日前披露的上半年业绩快报显示,归属于母公司普通股股东每股净资产已经达到8.46元/股。

如果南京高科严格按照其增持前提——增持价不高于南京银行最近一期披露的每股净资产去执行,那么越到后期,增持成本也将越高。

“会下金蛋的母鸡”

对于本次增持的目的,南京高科表示,是基于对南京银行未来发展的信心和价值成长的认可。

事实上,对于南京高科来说,南京银行的确是“会下金蛋的母鸡”。2018年南京高科来自南京银行的分红收益为2.76亿元,占其净利润的25.78%。

作为城商行中的绩优生,南京银行长期以来一直深受投资者青睐。上半年业绩快报显示,营业收入166.39亿元,同比增长23.29%;归属于母公司股东的净利润68.79亿元,同比增长15.07%。

另外,南京银行的资产质量也值得称道。二季度末,不良贷款率为0.89%,与一季度末持平。目前,上市银行中宁波银行、南京银行与常熟银行不良率低于1%。

2017年以来,由于受到监管与资本充足率的约束,南京银行的资产规模增速放缓至个位数。不久前,该行重启去年被否的定向增发。一旦获批,补充资本到位,其业绩提升空间也将打开。

所以觑准定增重启的当口,南京高科逢低增持南京银行,算盘不可谓不精。即便未来实施减持,低估值驱动的股价上涨,带来的投资收益也相当可观。

不过南京高科虽然在二级市场向南京银行撒了真金白银,但对于后者来说,显然不如在一级半市场直接向其投资来得划算。毕竟,定增认购的资金,将直接增强南京银行的“造血”功能——补充核心一级资本。