回顾2021年,南京楼市表现出明显的“前高后低”,在21年开局,楼市呈现供销两旺的格局,但在经历年中的突发疫情,以及步入三季度后一系列的市场调整后,楼市并没有延续上半年的热度,下半年南京新房明显成交乏力。

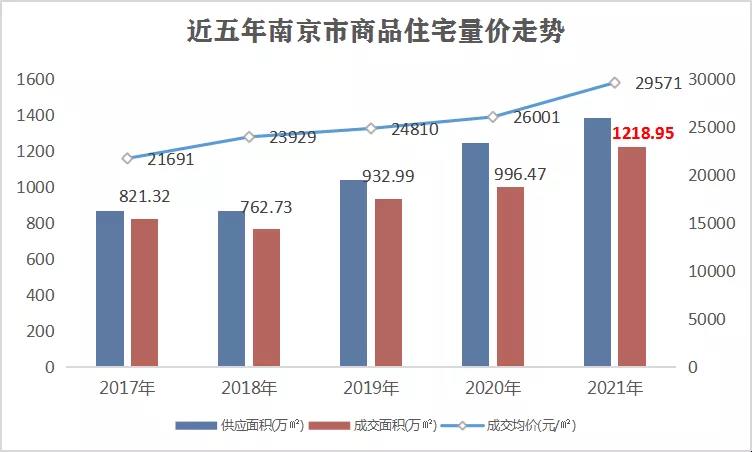

从南京商品房市场供求面来分析,截止到目前,2021年南京商品住宅供应1379万方,成交1219万方,成交均价29571元/㎡。与往年的数据相比,今年的供求量价均达到了近五年的峰值,其中供应环比上涨11.02%,成交上涨22.33%,成交均价上涨13.73%。分板块情况来看,江北、江宁、城北和城南板块供应及成交量居前,江北板块截止目前供应415.11万方,成交401.17万方,稳居全市各板块供求量首位。

榜 单 发 布

2021年已经收官,本次克而瑞南京发布2021年房企南京销售排行榜Top20,用数据来呈现房企的战略正确。

恭喜颐居建设(410.37 亿元)、招商蛇口(254.64 亿元)、金地集团(247.46 亿元)摘得全口径榜冠、亚、季军位置,

恭喜颐居建设(216.26 亿元)、万科企业(180.59 亿元)、金地集团(130.47 亿元)稳居权益榜冠、亚、季军位置,

恭喜万科企业(237.83 亿元)、金地集团(218.48 亿元)、招商蛇口(161.63 亿元)据守流量榜前三甲。

全口径榜单

权益榜单

流量榜单

项目榜单

榜单解读

►整体销售规模相比同期大幅提升,行业集中度加速

从流量权益TOP20双榜单来看,权益榜单销售金额规模达到1727亿元,流量榜单销售金额规模达到2100亿元,同比去年分别上涨31%、36%,整体销售规模提升明显。尽管今年大环境遇冷,市场下行明显,但南京整体市场仍然表现出较强的韧性,高性价比楼盘并没有失去其市场及购房者认可度,此外,实力龙头房企也依靠自身的品牌号召力和优质产品依然保持了规模扩张。

2021年市场竞争加剧,与2020年相比,权益榜TOP10销售额占比TOP20总额由62%上升到66%。流量榜超百亿房企由5家上升为7家,权益榜超百亿房企增加为4家,上榜门槛均在50亿以上,阵营分化日益加剧,市场份额进一步向头部企业集中。

►颐居占据双榜榜首,万科稳居流量榜第一

2021年榜单已揭晓,全口径和权益榜排位首当其冲的是颐居建设,凭借旗下的颐和铂湾、颐和源璟、江山荟等20个项目强势突围,年度全口径金额达到410.37亿元,业绩位居上榜企业之首。除此之外还有诸如金地、万科、金茂、保利等深耕南京的“熟面孔”。

万科本次毫无悬念稳居流量榜冠军位置,本次业绩的贡献项目多达31个,万科最早起源于河西板块首个项目金色家园到后期又进驻江宁、南部新城等板块,万科一直在突破自己的界限,从江北到溧水高淳,如今已经形成了全城联动的态势。

房企解读

颐居建设

颐居建设深化改革创新,规模效益双爆发

2021年,是颐居建设焕新更生的一年。作为南京本土国企代表,颐居建设在今年继续提高在南京的领先地位,以410.37亿元、216.26亿元稳居2021年南京全口径、权益榜双金额榜榜首。

2021年,也是“国企改革三年行动”方案实施的攻坚之年,颐居建设担负起改革先行军的角色,有效提升国有资本运行效率,积极探索国有资本市场化运营模式,逐步完善国有资产专业化监管方式,勇立国企改革潮头。

在战略布局上,颐居建设立足“1+6+x”的战略,一方面,以深耕南京市场为中心,另一方面,战略性扩充目标城市,积极开拓无锡、苏州、南通、合肥、扬州、徐州,同时关注常州、杭州等城市,持续深耕发展“扬子江城市群”、“宁镇扬一体化”和高铁节点枢纽的核心地带。目前已布局全国7城41个项目,呈现出规模壮大、多点开花的良好发展势头。

从业绩组成来看,本次业绩贡献项目达到20个,单盘超30亿元的项目有6个,其中不乏颐和铂湾、颐和源璟、江山荟等市场热度高的热门红盘。坚持“享居住、享生活、享服务、享健康”的“四享家”产品理念,颐居建设从公区设计、园林景观,到智化人居、适老设计,再到全优户型、细节等都做到精益求精,因此在品牌知名度和产品认可度上都得到了切实好评。

未来,颐居仍将以“有质量的增长”为目标,做好地产界三好生,与城市同行,更生城市美好生活。

万科地产

产品制胜稳居流量第一,全面开花10盘联动

从2001年落子南京,20载时光孕育,47子深耕,万科深谙南京这座城市的气质,紧随城市发展的步伐。从莫愁湖的万科金色家园、到河西金域缇香和翡翠滨江,再到如今南部新城、仙林、江北新区、江宁、燕子矶、溧水等的光年系、都荟系、大城系,万科总以精准的目光选择这座城市的发展趋势与开发热点。

面对存量市场时代的到来和购房者理念的转变,万科明白回归“产品”才是王道。因此在瞄准南京发展方向的同时,万科还善于站在不同客群的视角,对产品进行不断的打磨与迭代。通过把握每个板块和每类人群的特点与优势,万科致力于区分和开发出面向不同客群的多元化产品系列,最终呈现的品质住宅也一直获得众多购房者的赞誉。

2021年,万科凭借多个片区的多项目热销,以237.83亿元稳居流量榜榜首、180.59亿元夺得权益金额榜亚军。业绩领跑的同时,南京万科也再次开启全面开花的新时代,热门板块项目10盘联动,分别是城南的雨悦光年、城东的紫辰光年、江北的新悦光年、江宁的都荟启境、四季光年、栖霞山的翡翠天域、南站的都荟天地城、高淳的溪望城、溧水的未来城、都荟沐语,其中不乏2021年市场上的明星产品。作为南京楼市的供应大户,南京万科10大项目如今全城上新,以丰富产品形态呈现市场,未来一段时间也定会成为市场的主力。

金地集团

金地发展多元化布局,品牌实力助推业绩增长

2007年4月,金地集团拿下集庆门 G14 地块,正式亮相南京。2007年-2017年十年间,金地发展以稳为主,先后打造了13个项目;2018年前后,金地集团加速规模扩张,积极布局包括大校场、桥北高新、青龙山生态城、江宁科学园等在内的热门板块,截止目前,已开发了24个项目。

近三年,金地集团的业绩实现了大幅度增长,表现非常出色,2021年以247.46亿元成交金额稳居全口径榜前三强。回首金地集团在南京的14年发展历程,以褐石系、风华系、名仕系、格林系4大产品系致献南京, 不断地通过内部的循环与更新,实现自我的不断超越,同时加大对产品线落地,并引入智能技术增加居住体验。提升市场认可度,实现品牌溢价。南部新城的金地大城雅境由金地独立操盘,2021年单盘热销61.76亿元,夺得项目金额榜亚军;同区域的华著兰庭热销39.27亿元位居项目金额榜第8位。

除了传统住宅领域,南京金地集团积极规划新的发展方向,探索城市更新,开启了多元化的发展布局,涉及长租公寓、养老产业和商业、教育等领域。2021年,金地成功拿下主城的城南大校场G74综合地块为打造综合体产品,年底最后一次土拍竞得江心洲G117公寓地块。持续探索多元化发展道路,寻找新的增长点。

保利发展

保利央企稳健优势凸显 荣登双榜TOP5

保利发展深耕南京十多年,基本完成南京布局,开发住宅项目高达40多个。保利发展刚进驻南京的时候,首选主城区高潜力的河西和城东板块,打造了保利香槟国际、保利紫晶山、保利罗兰香谷等多个热销楼盘,快速打造精品高端人居的品牌形象,之后陆续布局南京南站、城南、仙林湖、江北核心区、江宁大学城、六合等多个区域,实现快速规模扩张,稳居南京龙头房企的位置。今年以96.88亿元、237.65亿元位居权益榜、全口径金额榜TOP5。

随着对商品住宅品质要求不断提升,保利发展秉承着央企的责任与担当,朝着“全生命周期健康人居+”的产品愿景,致力于提升自身组织品质,打造高品质的健康、高效、智慧生活,为用户构建出健康居所。产品从刚需、品质首置、高端豪宅再到终极改善,满足南京购房者的多元化需求。其根据项目所在区域的地段特征,集成周边各类生活配套与自然资源,打造的品质首置长江时代1314、长江时代1516创造了千人报名抢房的热销场面,分别取得46.62亿元、36.14亿元的成绩,位列项目金额榜TOP20。

今年保利发展持续深耕南京,进一步扩大土地储备,成功竞得城南大校场G28地块、江北核心区G14地块和河西南G114地块,新增土储28万方,不断扩大已经明显占据优势的城市布局成果,为进一步扩规模做准备。

专家解读

克而瑞南京机构总经理—赵静波

2021南京新房市场显著表现为先扬后抑,上半年度供销双增,三季度以来供需持续承压。上半年度,南京新房成交量同比涨幅明显,创下近五年新高,占比年度总成交量的63%。政策基调也基本是围绕“稳房价、稳地价、稳预期”的目标,因此市场发展健康度较高。进入到下半年,楼市先是被7月突如其来的疫情打乱了节奏,供应量骤减,整体市场按下暂停键。进入三季度以来,中央对于“房住不炒”和房价调控显示出很强的决心,重点城市楼市调控不断,加上房贷利率普涨,放款周期拉长,严查首付贷,以及预计的学区改革和二手房指导价出台,不管是购房者或是房企观望情绪都很浓厚。

同样的土地市场基本延续新房市场的热度节奏,表现出高开低走的态势。南京今年520集中供地首拍,触顶摇号地块占比达71%,房企拿地积极性高,多家外地房企首进,整体热度颇高。二轮土拍,由于规则的升级,外加融资难度持续居高、资金链偏紧,房企在拿地上更加谨慎。三轮土拍更是持续降温,流拍率达到26%(含终止出让)。

综合来看,疫情、金融杠杆、抑制投资举措等,对于市场预期产生了诸多影响,房地产的投资属性将进一步弱化。短期内市场仍然承受较大的下行压力,无法恢复到以往的行情,收缩规模、加速回款,将是未来一段时间的主旋律。同时,在行业盘整期,房企既需要提升运营能力、加强成本管控,此外回归产品力,提高产品创新是未来提升自身竞争力的重要一环。

本文仅为个人观点,不代表所在企业观点