刚刚过去的周末,央行改革完善贷款市场报价利率(LPR)形成机制的消息刷屏金融圈。由于此次政策只针对贷款端,存款利率并没有变化,此举也被外界解读为变相“降息”。

与传统降息不同的是,这种不对称“降息”有点薅银行羊毛的意思,意在促使银行让利实体经济。

众所周知,利息收入是银行经营收入的主要来源,江苏目前有9家上市银行,位居全国之首,新政出台后,江苏上市银行哪家会“受伤”最严重?

LPR是个什么鬼?能让央行变相“降息”?

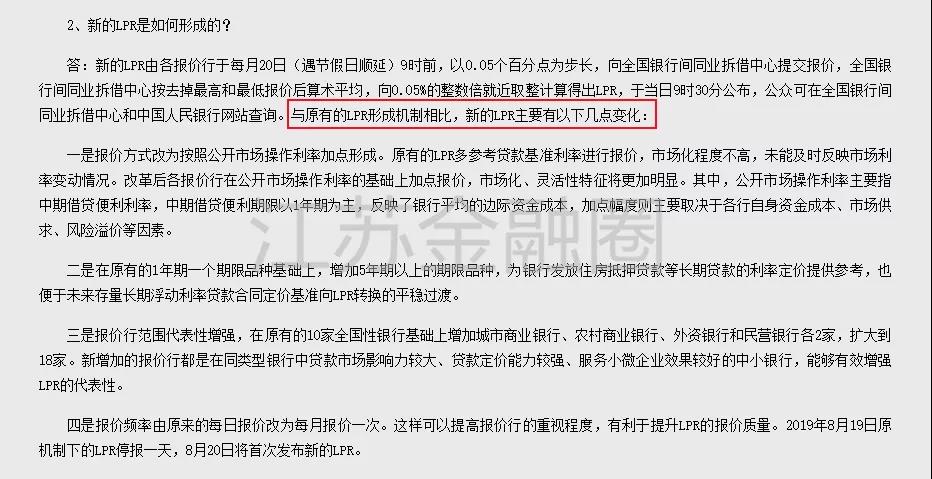

与原有的LPR相比,新的LPR形成机制主要有以下几点变化:

表1:新LPR如何形成及主要变化

按照央行的说法,经过多年来利率市场化改革持续推进,目前贷款利率上下限已经放开,但仍保留存贷款基准利率,

存在贷款基准利率和市场利率并存的“利率双轨”问题。

银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为,以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍,是市场利率下行明显但实体经济感受不足的一个重要原因,也是当前利率市场化改革需要迫切解决的关键问题。

这次改革的核心内容,除了增加报价行和报价品种、减少报价频率外,最主要就是报价参考对象,

也就是所谓的“锚”,从原来的贷款基准利率变为公开市场操作利率,主要指中期借贷便利利率,也就是所谓的“麻辣粉(MLF)”。目前一年期的贷款基准利率是4.35%,最新的一年期MLF利率是3.3%,因此央行此举才会被市场广泛解读为“降息”,而且由于存款利率基本没动,这还是“非对称降息”。

央行称这次改革的主要目的是通过提高LPR的市场化程度,促进贷款利率“两轨合一”,提高利率传导效率,推动降低实体经济融资成本。

为保证政策执行,央行还祭出了“大杀器”——宏观审慎评估(MPA),MPA的威力银行应该都懂,评估不过关日子可就难过了。

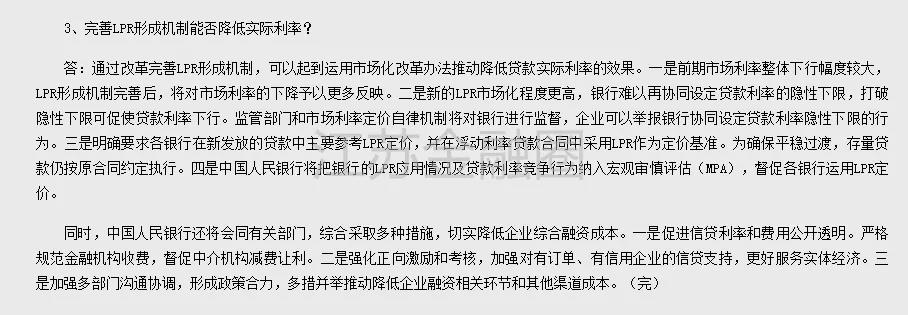

表2:完善LPR形成机制能否降低实际利率

看来,为了有效降低企业融资成本,央行是下了狠心决定薅银行的“羊毛”,明显“央妈”变“后妈”的节奏。

江苏9家上市银行谁最“受伤”?

在目前市场利率偏低的情况下,保持存款利率不变,贷款利率降低必将对银行的经营产生深刻影响。虽然目前政策并未涉及存量贷款,但从发展的眼光看,

央行新政冲击首当其冲的,仍是那些过度依赖利息收入的银行。

目前,江苏一共有9家上市银行,根据2018年年报数据,利息净收入占总营收比重最高的是无锡银行,达到93.64%。其后是张家港银行,90.9%,紫金银行和常熟银行利息收入占比也较高。

而江苏银行虽然利息净收入总额位居9家银行之首,达到254.47亿元,但是占营收比重却只有72%,

为9家银行最低,主要是该行其他中间业务收入和投行收入较高,比起业务单一的农商行,利润来源更加多元化。

表3:江苏9家上市银行利息收入占营收比重

目前,整个银行业还是以利息收入作为主要的营业收入来源。

在新的LPR形成机制下,为了保证营收,银行将很可能会选择下沉信用资质,

也就是向高风险客户发放贷款,以期获得更高收益。不过这对银行的风险控制水平也提出了更高的要求。

新政对银行的影响,在下半年和以后的的业绩中会逐步体现出来,如何及时调整经营策略,保证业绩稳定,现在应该是考验各家银行定力的时候。

小贴士:

贷款基础利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,此次政新政出台之前,LPR多参考央行发布的贷款基准率,其他客户的贷款利率可在此基础上加减点生成。